J.B.press 2025.5.23

大企業の社員らが入る「健康保険組合の平均保険料率」が、2025年度に過去最高の9.34%に達する見通しとなりました。

高齢者の医療費が増加していることが主な要因で、現役世代が高齢者を支える構図は、ここでも顕著になっています。健康保険の保険料率とは、どのようなものでしょうか。やさしく解説します。

(フロントラインプレス)

「もうやめて」SNSに悲痛な声

「これ以上むしり取られてたまるかよ!」「高齢者を支えているうちに現役世代がクタバリそう」――。

健康保険の平均保険料率が前年度より0.03ポイント上昇し、2025年度は過去最高の9.34%に達するとの見通しが公表されたのは、今年4月下旬のこと。

そのニュースが流れると、SNS上には「もうやめて」といった悲痛な声が溢れました。

この数字は、健康保険組合連合会(健保連)が発表しました。

健保連に加わる1372健保組合の2025年度予算推計を集計したところ、平均保険料率が過去最高になることが判明した、というのです。

現在の仕組みでは、75歳以上の後期高齢者を支える医療制度は、「後期高齢者自身の保険料が約1割」、「税金が約5割」、「現役世代の支援金が約4割」という構成になっています。

現役世代からの支援金の一部は健康保険組合からの拠出金によって賄われていますが、その拠出金が前年度より大きく膨らむことが保険料率アップの要因になりました。

また、健保連の資料によると、2025年度は1372の組合のうち8割近くの1043組合が「赤字」になる見通しです。

健保組合全体の収支も3年連続の赤字。

赤字の総額は3782億円に達すると推計されました。賃上げによって保険料収入は増えるにもかかわらず、赤字は膨らんでしまうのです。

こうした状況について、健保連の幹部は記者発表の席上、「現役世代の負担が重く、高齢者への『仕送り』の割合が高い傾向がずっと続いている。

高齢者の医療費への拠出が今のかたちで続くかぎり、今後も保険料率を引き上げていかざるをえない」と発言しました。

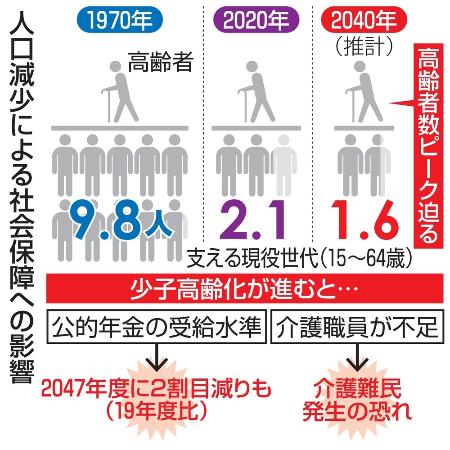

1947〜1949年に生まれた「団塊の世代」が全員75歳以上の後期高齢者となったことから、現役世代への負担が軽くなる見通しはないとの見方を示したのです。

実際、「医療費の増大」はすさまじいものがあります。

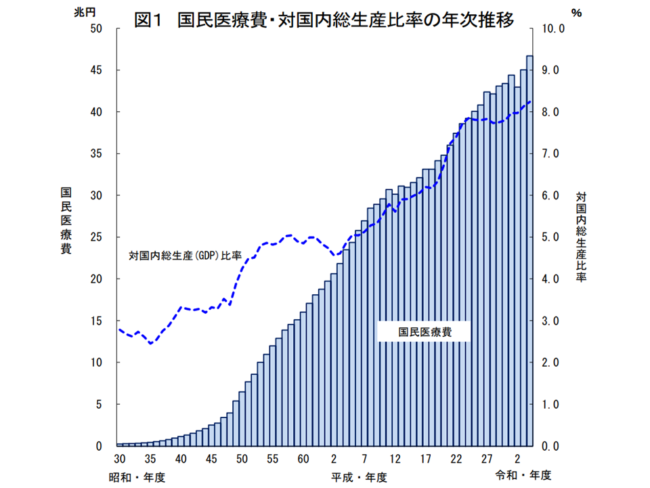

日本全体で2023年度にかかった医療費は前年度より2.9%増え、約48兆円に上ると見込まれています。

37兆4000億円だった2010年度と比べると、およそ3割増です。

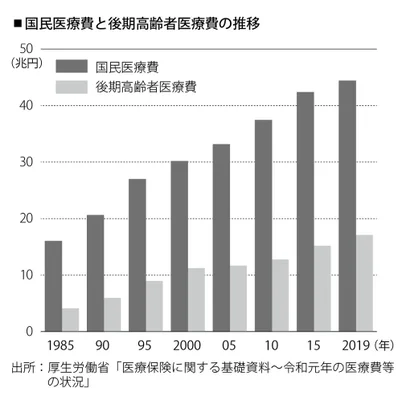

さらに厳しいのが「後期高齢者の医療費」で、2023年度はおよそ18兆6000億円に上る見込みです。

実に、医療費全体の38.8%を占めているのです。12兆7000億円だった2010年度より46.2%も増えてしまいました。

株や預金をたくさん持っていても「所得なし」で1割負担

2025年度の健康保険料率が過去最高になるとのニュースを伝えた際、大手メディアは「働けど稼ぎは医療費に」(日本経済新聞電子版)といった見出しを並べましたが、高齢化は今後もさらに進むため、賃上げ効果も打ち消してしまいそうな状況はしばらく解消されそうにありません。

では、健康保険の保険料率とは、そもそもどのような数値なのでしょうか。

そもそもどんな仕組み?

国民の健康と暮らしを守るため、日本ではさまざまな公的保険「社会保険」が整えられています。

①医療に使う健康保険、

②高齢者のための介護保険、

③高齢になってから年金を受け取る厚生年金保険、

④失業時の収入を補う雇用保険、

⑤就労時のケガなどを補償する労災保険、の5種類です。

狭義では、健康保険と厚生年金保険、介護保険の3種類の総称として「社会保険」の語句を使うこともあります。

このうち、健康保険には自営業者らが加入する「国民健康保険」(運営は地方公共団体)と、企業の従業員や公務員として働く人が加入する「健康保険」(運営は各健康保険組合)に分かれています。

後者の健康保険では、保険料を従業員と事業所が折半して支払うことになっており、その割合を示すものが「健康保険料率」です。

健康保険料は毎年4〜6月の賃金をベースとした「標準報酬月額」(3カ月の平均賃金額を月額表に当てはめて算出したもの)に保険料率を乗じることで決定されます。

例えば、2025年度の保険料率を見ると、東京都の保険料率は9.91%。したがって、標準報酬月額が30万円の場合、毎月の健康保険料は2万9730円。これを従業員と事業所で折半するわけですから、それぞれが毎月1万4865円を負担することになります。

健康保険料率は都道府県ごとに異なっています。

全国健康保険協会の資料によると、保険料率が最も高いのは佐賀県(10.78%)。以下、徳島県、長崎県が続きます。逆に最も低いのは沖縄県(9.44%)。低い順に並べると、新潟、岩手、福島の各県が続きました。

国民皆保険、日本社会の大きな願いだったが

健康保険の仕組みがスタートしたのは、敗戦の混乱が続いていた1947年のことです。それから10年余りの年月をかけ、1961年に国民皆保険が実現しました。

1950年代の医療環境は相当に劣悪だったようで、1956年の厚生白書(現・厚生労働白書)には「1000万人近くの低所得者層が復興の背後に取り残されている」と記されています。

日本医師会によると、この頃までは国民の3分の1にあたる約3000万人が公的医療保険に未加入で、医療を受けられずに亡くなる人が大勢いました。国民皆保険の達成は、日本社会の大きな課題であり、願いだったのです。

「国民皆保険」はその後、世界に誇る社会保障制度となり、日本の労働者に安心して働ける環境を提供してきました。ところが、保険料率自体は上昇を続けます。

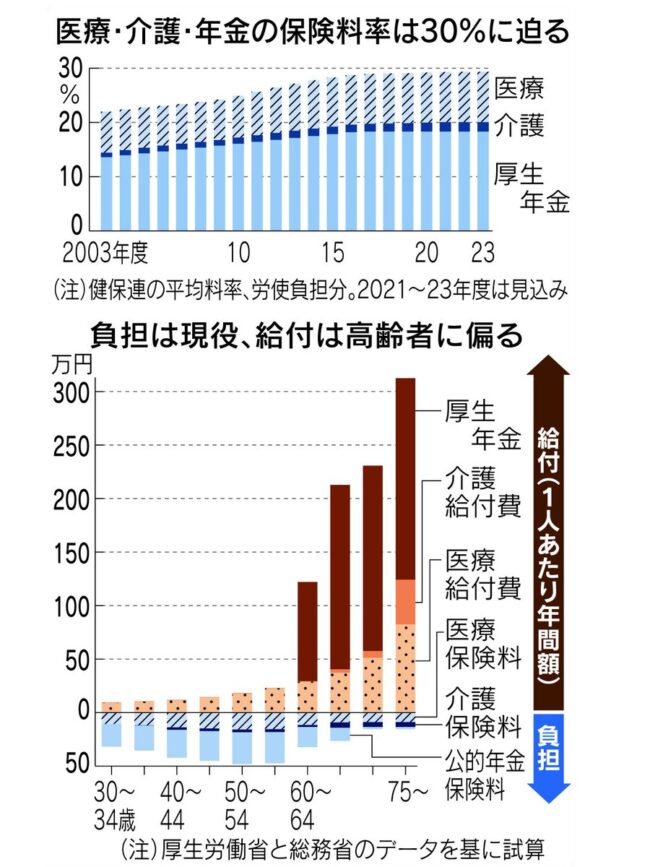

厚生労働省の資料によると、国民皆保険がスタートする直前の1960年は6.3%でしたが、1967年には7.0%に。1980年には8.0%に達し、2010年には8.20%から一気に9.34%に引き上げられました。

これに歩調を合わせて「厚生年金保険の保険料も上昇」。

現在は18.30%という高い料率で固定されています。

さらに2000年からは新たに「介護保険制度」もスタートし、1.82%の保険料率が適用されています。

健康保険・厚生年金保険・介護保険の平均保険料率を合計すると、2023年度で30.12%にもなります。

折半後の従業員負担は15.06%。所得税や地方税のほかに、額面(標準報酬月額)の15%ほどが社会保険料として差し引かれていくわけです。

国税庁の民間給与実態統計調査(2023年)によると、給与所得者1人あたりの平均年収は460万円ですから、その金額にこれら3つの保険料率を乗じると、約69万円になります。

単純に言えば、平均的な日本人は税金のほかに毎年約70万円を社会保険のために拠出していることになるのです。

保険料の上昇によって健康保険組合が維持できなくなり、解散するケースも相次いでいます。主に企業単位の健康保険組合が解散すると、従業員の健康保険は「協会けんぽ」に移行します。協会けんぽには現在も約1兆2000億円の公費が投入されており、組合の解散が増加すると、この公費負担も増大しかねません。

高齢者の増加はこれからも続きます。

医療費の増大をどう抑制するか、現役世代の負担をどう抑制するか。2000年代に入ってずっと議論されている社会の大課題は、今も根本的な解決策を見いだせないままです。

フロントラインプレス

「誰も知らない世界を 誰もが知る世界に」を掲げる取材記者グループ(代表=高田昌幸・東京都市大学メディア情報学部教授)。2019年に合同会社を設立し、正式に発足。調査報道や手触り感のあるルポを軸に、新しいかたちでニュースを世に送り出す。取材記者や写真家、研究者ら約30人が参加。調査報道については主に「スローニュース」で、ルポや深掘り記事は主に「Yahoo!ニュース オリジナル特集」で発表。その他、東洋経済オンラインなど国内主要メディアでも記事を発表している。

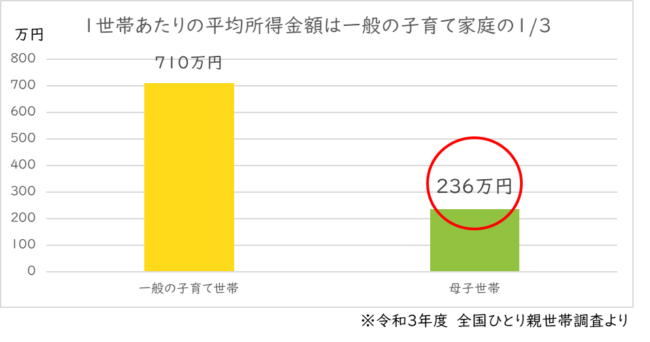

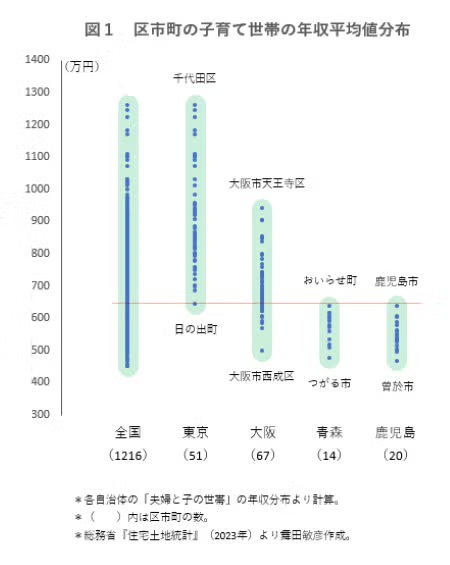

子育て世帯の年収平均値は、地域によってここまで違う!

(NEWSWEEEK日本版)2025年5月21日(水)11時20分 舞田敏彦(教育社会学者)

<全国1216区市町別に統計を見ると、地域間の年収格差の大きさと地方の子育て世帯の負担の重さが際立つ>

区市町別に見ると全国の子育て世帯の収入格差は3倍近くにもなる

物価高が人々の暮らしを脅かしている。

生活が特に苦しいのは、食べ盛りの子がいる世帯だろう。

2023年の総務省『住宅土地統計』をもとに、子育て世帯(夫婦と子の世帯)の年収の平均値を計算すると730万円。

一見高いようにも思えるが、子どもが2人、3人となると、生活は楽ではないはずだ。

これは全国の数値で、「自分の住んでいる地域はそんなに高くない」と違和感を持つ人もいるだろう。

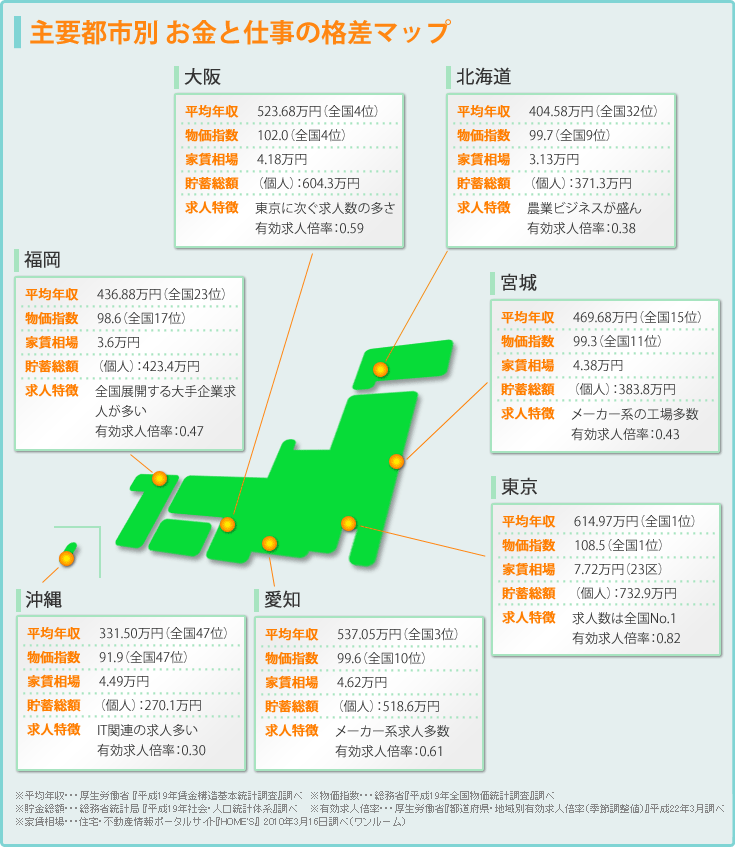

同じ値を都道府県別に計算すると、最も高い東京では917万円で、最も低い沖縄では568万円。子育て世帯の年収に350万円もの開きがある。

上記の資料では、区市町別の子育て世帯の年収分布も出ている。

「300万円未満」「300万円~」「500万円~」「700万~」「1000万円~」「1500万円以上」というように、階級の区分が粗いものの、階級値を使って年収の平均値を出すことはできる。

若干の無理は承知で、全国1216区市町の子育て世帯の年収平均値を計算してみた。結果を凝縮して紹介すると、<図1>のようになる。年収の軸上に、各自治体のドットを配置したグラフだ。

一番左は全国1216区市町の分布だが、最高の1262万円から最低の450万円まで甚だ大きな開きがある。都道府県単位の極差(917~568万円)からは見えない、子育て世帯の年収の地域格差だ。

その右では、4都府県内の区市町別のデータを可視化している。

東京を見ると、1262万円から643万円まで分布していて、同じ都内でも子育て世帯の年収には大きな違いがある。

「東京」という一括りで語れそうにない。大阪でも、2倍近くの内部地域差がある。

青森や鹿児島といった地方県では、全ての自治体が低い水準に収束している。両県の首位が、東京の最下位とちょうど同じだ(赤線)。これも、都道府県単位のデータからは分からない衝撃的な事実だ。

「地方は生活費が安い」というが、各種のチェーン店が全国進出している現在では、食品や生活物資の価格の地域差はさほどない。

明らかに違うのは、住居費くらいだろう。地方では自家用車の維持費がかかるので、この部分は相殺される。

「子どもの教育費」に至っては、全国ほぼ一律、いや「地方の家庭の負担」が大きい。

地方の親が子どもを大学に進学させる場合、高額な学費に加え、アパート等に下宿する費用も出さなければならない。

その額は、自宅通学できる都市部の家庭のほぼ2倍。

少ない所得の中から、こうも大きな負担を強いられるとあっては、子どもを大学に行かせることなどできない。

大学進学機会の地域格差が生じる最大の原因と言ってもいい。

地方出身学生の下宿費用の援助、ないしは「学費減免等」が求められる。

地方では、子育て世帯の平均年収が500~600万円という地域が多いが、都市部では、その倍の1000万円を超えるエリアもちらほらある。<表1>は、全国1216区市町の上位50位の一覧だ。

全ての地域で平均年収が900万円を超える。特に東京の占有度が高く、50の区市の24(ほぼ半分)、1000万円を超える15の自治体では12を占め、上位10位に至っては独占だ。

地方とはまるで別世界のようで、こういう違いが、子ども世代の教育の「地域格差」に転化する。

同一労働・同一賃金の考え方に沿って、地域間の賃金格差は是正されなければならない。

また、地方の優秀な生徒が高等教育を受けられるようにすること。社会経済条件の地域格差の是正は、教育の地域格差を(意図的に)なくすことから始まる。

<資料>

総務省『住宅土地統計』(2023年)

自由に使える「可処分時間」が、10代と子育て世代女性で大きく減少

<10代では受験勉強時間の増加、子育て世代の女性ではフルタイム就業の増加が原因と考えられる>

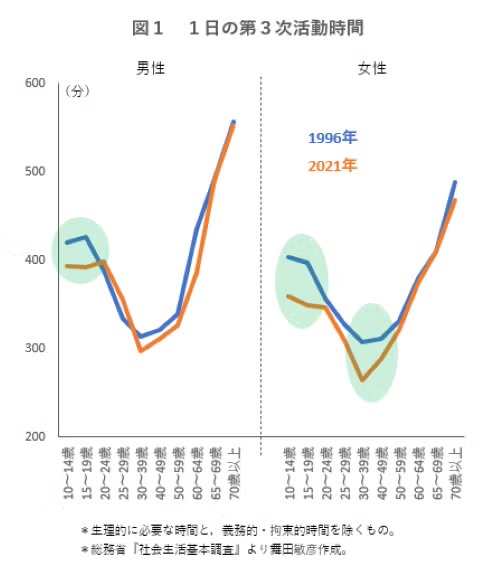

人間の生活行動は、大きく第1次~第3次の3つに分かれる。

「第1次活動」は生理的に必要なもので、睡眠・食事・身体のケアといったものが該当する。

「第2次活動」は、仕事・通勤・学業・家事・育児・介護というような、義務的・拘束的性格の強いものを指す。

これらを除いた「第3次活動」がいわゆる余暇時間で、自由に使える「可処分時間」と呼んでもいい。

生活の質(quality of life)を評価するには、「可処分所得」のみならず「可処分時間」も見る必要がある。

「教員不足」を解消しようと、教員給与が増額されることとなったが(教職調整額引き上げ)、現場の教員は「カネはいいから時間をくれ」と思っているものだ。

相次ぐ増税もあり、国民の自由に使えるお金は減っているが、時間のほうはどうか。

15歳以上の1日の第3次活動平均時間は、1996年では372分だったが2021年では376分。四半世紀で微増だ。だが増えているのは男性で(381分→394分)、女性は減っている(363分→360分)。

年齢も掛け合わせると、国民のどの層で時間的ゆとりが減っているかが分かる。<図1>は、可処分時間の年齢カーブを男女別に描いたものだ。

この25年間で可処分時間が減っているのは、10代と子育て期の女性であることが分かる。

10代は、大学進学率の高まりにより、受験勉強に勤しむ生徒が増えているためだろう。早期受験の広がりの影響もあるかと思う。

現在、「子どもの自殺は過去最多」となっていて、動機で多いのは学業不振、親子関係の不和、親からのしつけ・叱責といったものだ。

少なくなった子どもに過重な期待をかける教育虐待が問題になっているが、子どもの生活からゆとりを奪うことは、当人の生活態度を不安定にし、些細なきっかけで問題行動へと傾きやすくなることに注意しないといけない。

30~40代女性で自由時間が減っているのは、子育てをしながら(フルタイムで)働く母親が増えているためと思われる。

可処分時間のカーブの谷が深くなっていて、子育て期の女性の疲弊がうかがえる。

女性の社会進出が進む一方で、家庭内では旧態依然の「性役割分業」が残っているためだ。それが女性に結婚をためらわせ、未婚化・少子化が進行する一因となっている。

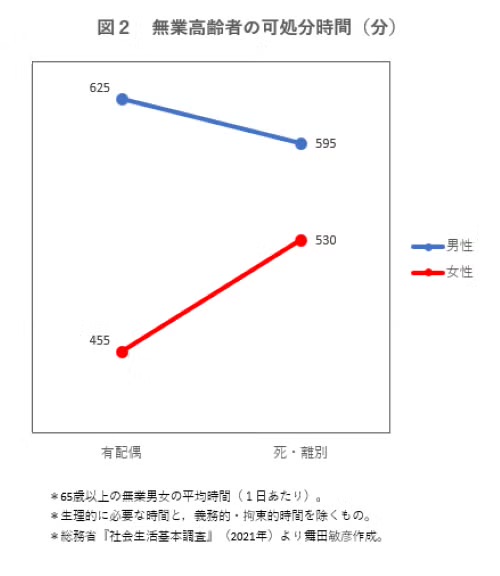

先ほどのグラフでは見づらいが、男女差が最も大きいのは高齢層だ。70歳以上の男性は553分、女性は468分(2021年)。1日の自由時間に85分もの差がある。

高齢層では退職している人が多いので、このほとんどは家事時間の違いによると言っていい。

<図2>から、「高齢夫婦のいさかいの火種」のようなものが見えてくる。

配偶者がいる無業高齢者では可処分時間の性差が大きく、1日あたり3時間近くも違っている。

配偶者と死別ないしは離別すると、男性の自由時間はマイナス30分、女性のそれはプラス75分。(女のほうが自由伸び伸び)

何と言ったらいいか、「夫の妻への依存」、「妻の夫への献身」のようなものが見て取れる。

「性役割分業」は、20~30年もの長きにわたるリタイア生活を非常に窮屈なものにする(特に女性)。

可処分所得ならぬ可処分時間に着目すると、社会の歪み(ひずみ)が見えてくる。

<資料>総務省『社会生活基本調査』

さあ、誰もが考える熟年離婚についてもよく勉強しておきましょう!離婚を言い出すのは「9割が女」なのですよ!

熟年離婚をするときに気を付けることってなんだろう?

熟年離婚で損したくないけど、どんな準備が必要かわからない…

熟年離婚で大事なのは離婚前の準備。準備することは基本的な離婚と同じで熟年であっても変わりはありません。

けれど、熟年離婚の場合、不動産の財産分与は金銭面でトラブルになりやすく、注意が必要なのです。

この記事では、熟年離婚で損をしないために以下の内容を解説します。

この記事でわかること

- 熟年離婚のメリットとデメリット

- 熟年離婚で重要なこと

- 熟年離婚の財産分与について

- 熟年離婚でトラブルになりやすいこと

熟年離婚で揉めたくない方は、必見の内容です。

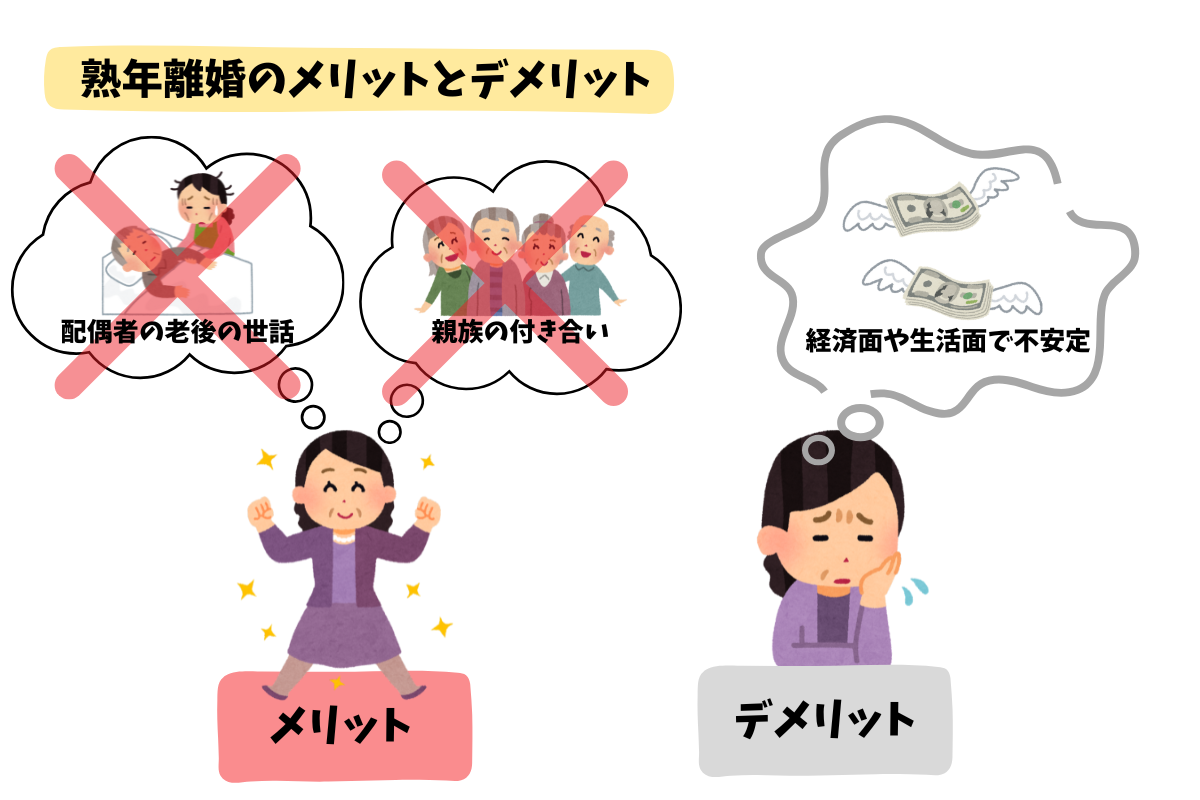

熟年離婚のメリットとデメリット

熟年離婚をすると、メリットともあればデメリットもあります。

熟年離婚の具体的なメリットとデメリットを紹介します。

| 項目 |

内容 |

| メリット |

・ストレスからの解放

・老後の世話に追われない

・親族の付き合いからの解放

・義理の両親からの解放 |

| デメリット |

・生活面で不安を抱きやすい

・経済的に困る |

メリットは精神的なストレスからの解放がメインです。

配偶者の老後の世話や、親族の付き合いから解放されるのは有難いことですよね。でも、熟年離婚をすると経済面や生活面で不安定になります。

生活面では住居の確保に困り、配偶者に扶養されていれば経済的な不安も…。

特に熟年離婚は長年のライフスタイルが一気に変わるので、デメリットにもきちんと目を向けましょう。

熟年離婚で最も重要なのは準備です!

熟年離婚で最も重要なのは、離婚前の準備です。

離婚への下準備として、こんなことをしておくと安心ですよ。

| 項目 |

内容 |

| 住居の確保 |

・引越し費用の準備

・新居を確保する |

| 貴重品の整理 |

・印鑑や通帳を整理する

・身分証明書を用意する |

| 証拠の確保 |

・浮気やモラハラがあった場合証拠を集める |

| 生活費の確認 |

・家賃や光熱費を試算する

・養育費の確認 |

| 財産や収入の確認 |

・相手の収入がいくらか確認する

・年金でもらえる額の試算

・財産分与 |

住居の確保や生活費の確認は、熟年離婚に限らず、離婚をするときには必須の準備です。

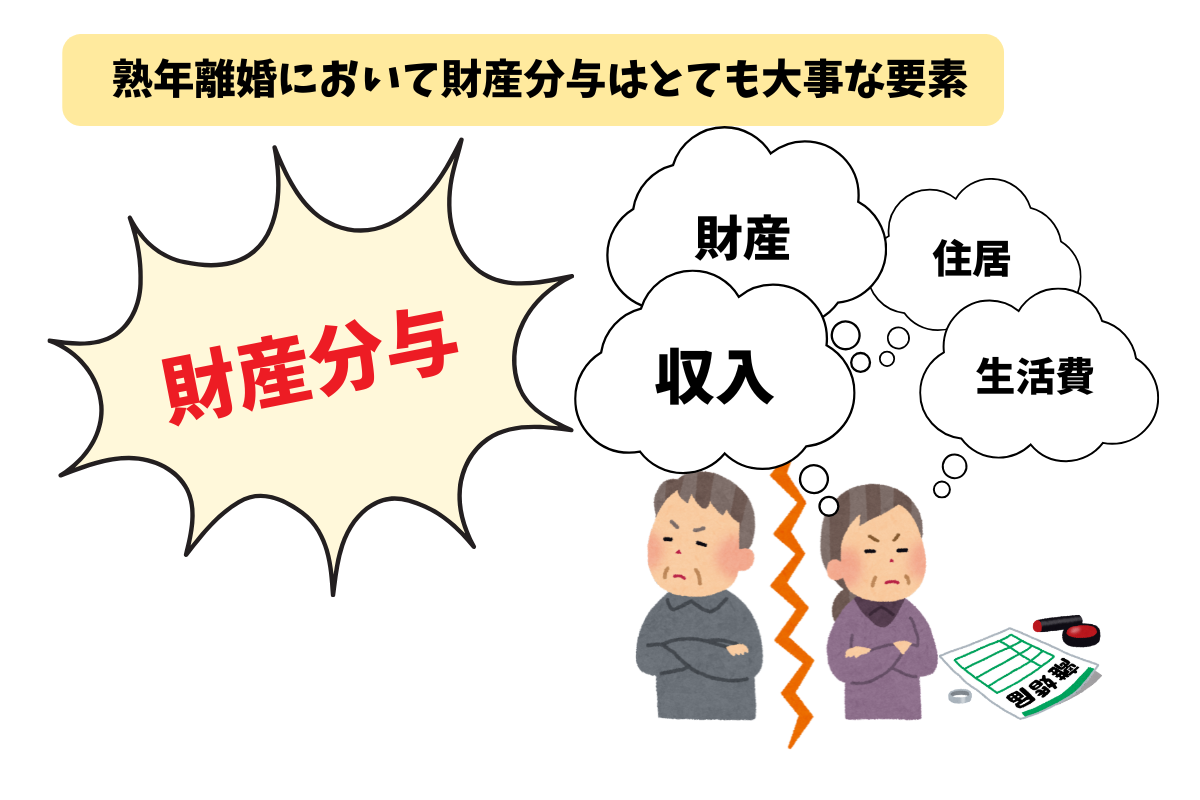

財産や収入は、熟年離婚になるとよりシビアな問題になります。そして、財産や収入の確認の中でも財産分与はとても大事な要素です。

長年の夫婦生活で築いた財産を分け合う大切な取り決めです。しっかり話し合ってくださいね。

熟年離婚の財産分与について

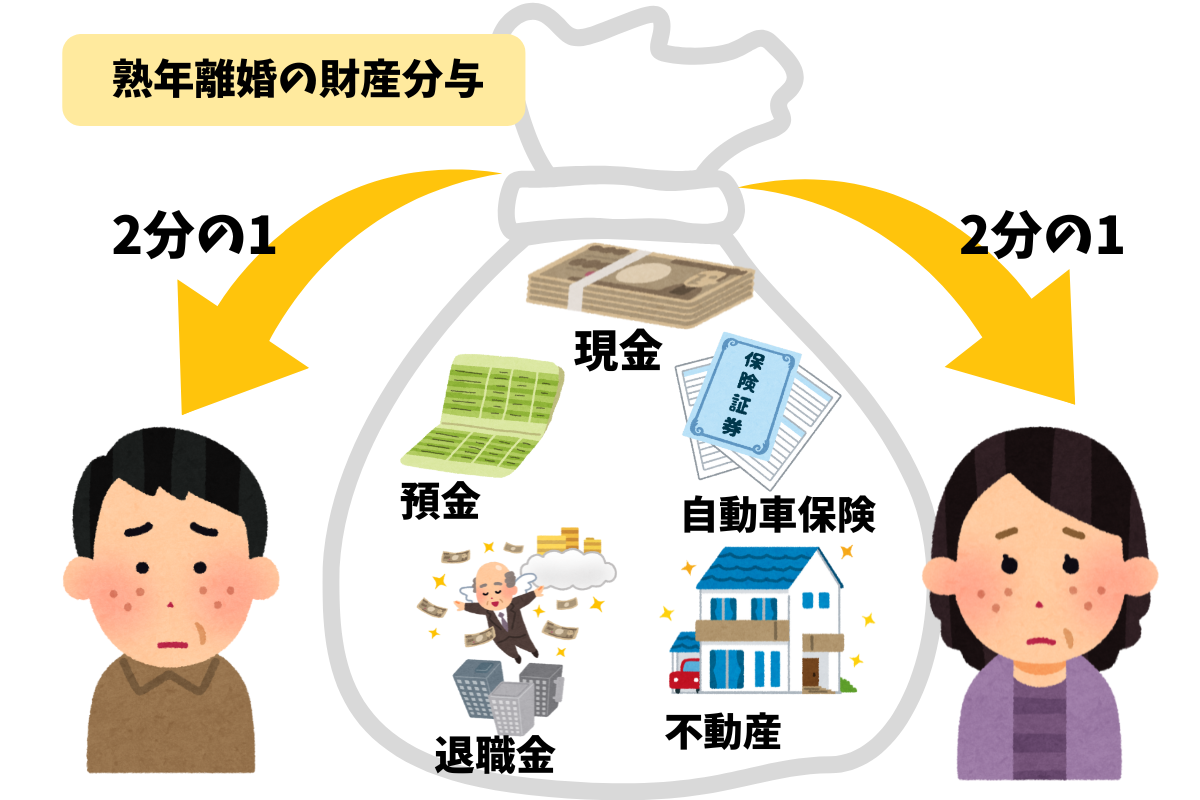

熟年離婚の財産分与は、通常の財産分与とほぼ同じですが注意すべきことがあります。

まずは、熟年離婚で財産分与の対象になるものを見ていきましょう。

財産分与をすると、妻と夫それぞれ2分の1ずつ資産を受け取れます。

熟年離婚の場合、通常の離婚の財産分与と違うのは退職金の有無です。

もちろん、不動産も財産分与の対象になります。

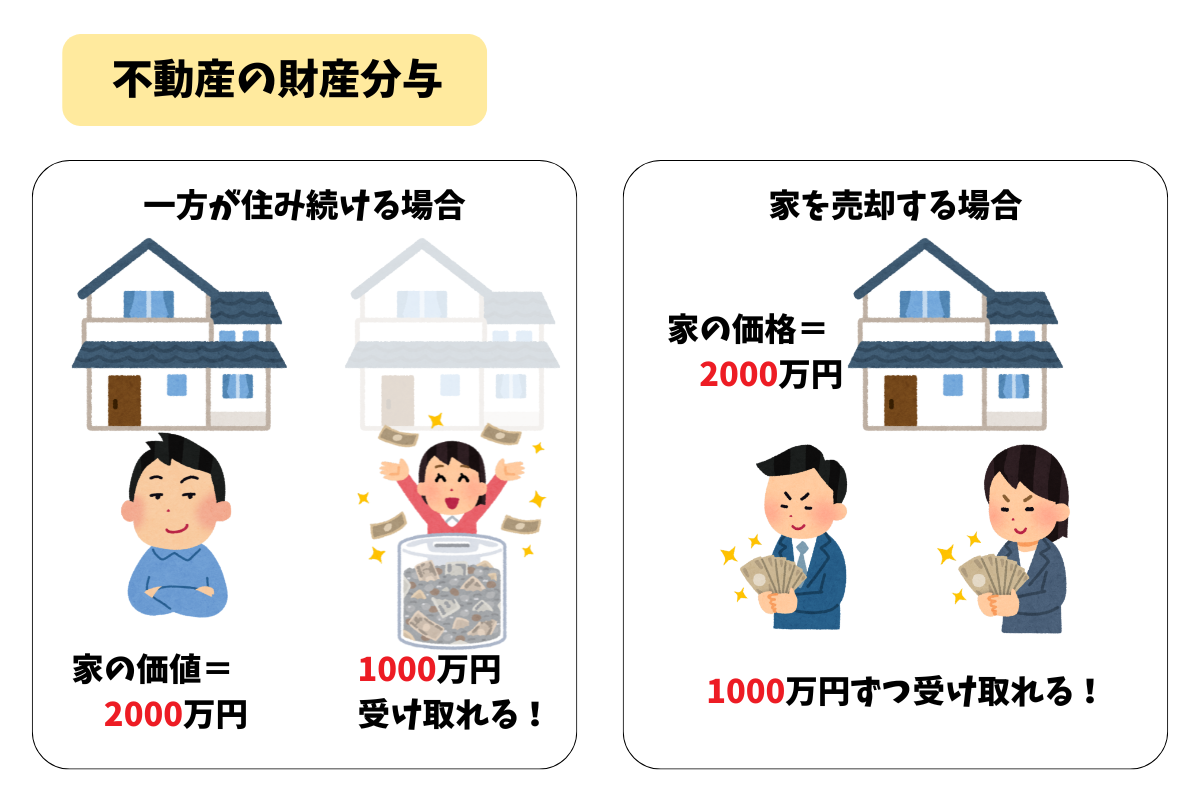

不動産を財産分与すると揉めやすい?

離婚時に不動産を財産分与すると、トラブルになりやすいのは事実です。

不動産を財産分与する場合、下記のような分け方があります。

不動産を財産分与する場合の分け方

- 一方が住み続けてもう一方が現金を受け取る

- 家を売却してそのお金を二人で折半する

たとえば、持ち家の価格が2,000万円で一方が住み続けた場合、もう一方はその半分の価格の1,000万円を現金で受け取れます。

そして、家を売却した場合、家の価格が2,000万円なら、お互い1,000万円ずつ現金を受け取れるのです。

でも、離婚時に相手に家の価格を曖昧にして、実際より低い金額しか受け取れないケースもあります。

不動産の財産分与で揉めないためにも、きちんと家の価値を査定するのが大事なんですね。

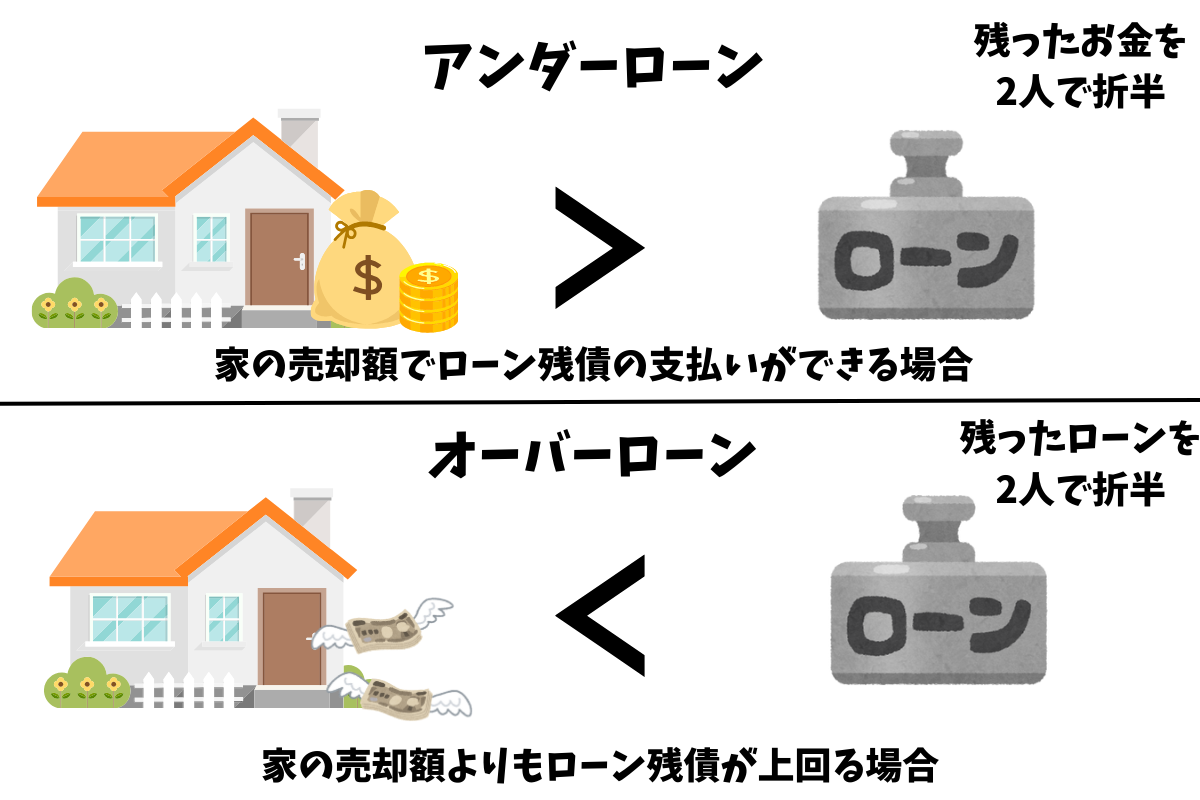

家の売却に関するアンダーローンとオーバーローンとは

家の売却をするときに頭に入れておきたいのは、「アンダーローン」と「オーバーローン」です。

アンダーローンとオーバーローンがどんなものか説明するので、参考にしてください。

| 名称 |

状態 |

財産分与の可否 |

| アンダーローン |

家の売却価格>ローンの残債 |

財産分与可能 |

| オーバーローン |

家の売却価格<ローンの残債 |

財産分与不可 |

オーバーローンだと、家の売却価格でローンを完済できないのですぐに財産分与はできません。

持ち家の価格が高ければ損をせず、持ち家の価格が低いと住宅ローンが残って離婚後も返済が続くのです。

そうならないためにも、まずは知っておきたいのが持ち家の価格なので、自分で調べて下さい!