定年後30年間で1人約2,000万円が不足する!?100歳まで生きるといくら必要か自分で計算して下さい!

「1人2000万円問題」は、以下の「3つの前提条件」があるのに誰もそのことを言いません。

ネットで情報を発信しているところは、「資産運用」という名目で自分の会社が売る商品のためのアプローチなので騙されて投資しないで下さい。「素人の投資」は、絶対に失敗します。

1、大前提は「持ち家があることが前提」の計算です。

「賃貸」なら定年後も自分が死ぬまでに払う「家賃が加算」されるのでさらに高額な老後資金が必要です。

親の家に一緒に住むのか、それとも両親が亡くなってから親の家に住むしかできない人はたくさんいると思います。

親の持ち家や土地も「遺産相続の対象」で税金もかかりますので相続税や贈与税の勉強もして下さい。

古い家だと「補修工事」も必要です。10年に一度は、屋根や外壁やボイラーの補修費もかかるので貯金して下さい。

2、きちんと「定職」に付いていて、若い時から「毎月年金を払っている人」が大前提のテーマなので、年金を払っていない人は相当な加算金額が必要です。

「地方公務員共済連合会」のホームページもご覧下さい。民間とは大きく違います。

1 公的年金制度

公的年金制度は、全国民の共通の制度である国民年金と民間企業や官公庁の被用者が加入する厚生年金保険により構成され、公的年金を補完する形で自営業者を対象とする国民年金基金制度及び企業年金制度(厚生年金基金制度、確定給付企業年金制度、確定拠出年金制度)等があります(図1「公的年金制度の体系」参照)。

(1) 国民年金

日本国内に居住する20歳以上60歳未満の者や厚生年金保険に加入している被保険者が対象となります(国籍要件はありません。)。

具体的には、厚生年金の被保険者が「第2号被保険者」となり、その「被扶養配偶者」(20歳以上60歳未満の者に限る)は「第3号被保険者」となります。

第2号、第3号被保険者のいずれにも該当しない者、例えば自営業者とその配偶者、家族従事者、学生、無職の者などで20歳以上60歳未満の者は「第1号被保険者」となります。

「国民年金」からは、給付の原因によって、老齢基礎年金、障害基礎年金、遺族基礎年金が支給されるほか、付加年金や寡婦年金などの独自給付があります。

なお、給付は所得に関係なく「定額」が基本となっています。

(2) 厚生年金保険

民間サラリーマンや公務員等が加入する制度です。

具体的には、原則、適用事業所に使用される70歳未満の者が対象となっており、被保険者は次のような種別及び名称で区分されています。

|

種別 |

名称 |

|---|---|

|

第1号厚生年金被保険者 ⇒第2号~第4号被保険者以外の厚生年金保険の被保険者 |

一般厚年 |

|

第2号厚生年金被保険者 ⇒国家公務員共済組合の組合員たる厚生年金保険の被保険者 |

国共済厚年 |

|

第3号厚生年金被保険者 ⇒地方公務員共済組合の組合員たる厚生年金保険の被保険者 |

地共済厚年 |

|

第4号厚生年金被保険者 ⇒私立学校教職員共済制度の加入者たる厚生年金保険の被保険者 |

私学共済厚年 |

厚生年金保険からは、老齢、障害、死亡を保険事故として、老齢厚生年金、障害厚生年金及び障害手当金、遺族厚生年金のほか脱退一時金等が支給されます。

厚生年金保険から支給される保険給付は、「報酬比例」の年金制度です。したがって、報酬や賞与の額に比例して保険給付が計算される点が国民年金と大きく異なる点です。

図1 公的年金制度の体系

2 被用者年金制度の一元化

注)この制度変更は、私が指示を出した制度で、目的は国家公務員や地方公務員の年金額が異常に高いので、引き下げて年金全体の金額を再配分して、「子供たちの年金額を確保」することが目的です。

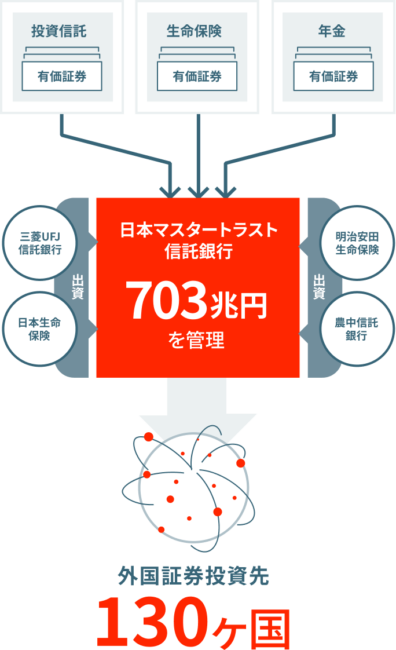

1990年代に関わった「札幌の社長会」の大企業の社長たちと、日本銀行の三重野泰総裁と私が話して作った「日本マスタートラスト信託銀行」の資金運用も大前提になっています。

「日本マスタートラスト信託銀行」の担保は「吉岡一門の資産」なので、もし日本銀行が投資に失敗したら日本銀行に預けている吉岡一門資産を全て引き出して潰す約束はしてあります。

平成24年8月に「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律(平成24年法律第63号、以下、被用者年金一元化法という。)が成立。

これにより、平成27年10月から被用者年金制度が一元化されました(図2「被用者年金一元化前後の公的年金制度」参照)。

年金制度としての被用者年金一元化法による主な改正点は次のとおりです。

<主な改正点>

-

(i) 公務員及び私立学校教職員についても厚生年金に加入し、2階部分の年金(報酬比例部分)は、「厚生年金に統一」され、保険料率も民間のサラリーマンと同様、「標準報酬制」へとされた。

-

(ii) 厚生年金と共済年金の制度的差異([1]被保険者の年齢制限、[2]未支給年金の給付範囲、[3]老齢給付の在職支給停止、[4]障害給付の支給要件、[5]遺族年金の転給等)については、基本的に厚生年金に揃えて解消された。

-

(iii) 3階部分(職域部分)については、公的年金としては廃止された。

-

(iv) 「年金払い退職給付」の創設がされた。

-

(v) 共済年金の保険料率の引上げスケジュール(毎年 0.354%)を法律に規定するとともに、国共済及び地共済は平成30年に、私学共済は平成39年に18.3%(厚生年金の保険料率の上限)に統一されることになった(図3「保険料率統一のスケジュール」参照)。

図2 被用者年金一元化前後の公的年金制度

図3 保険料率統一のスケジュール

3、これ以外の人は「生活保護」か?誰かのお世話になるか?多額の遺産をもらうか?お金持ちの相手を見つけるしかありません。

「今のあなた」で受け入れてくれる人はいるのか?を考えて、「自分の発言と行動」を大きく変えて老後まで自分を支えてくれるパートナーを見つけて下さい。

今、「パートナーがいない人」や、「自由気ままな一人者」は、「自分だけの老後資金」しか考えていませんが、「両親の老後資金がない場合」、自分が親の介護をするのか?介護に必要なお金を貯めているのか?誰か兄弟姉妹に頼むしかありませんが、相当、金銭で揉めている大きな問題で兄弟姉妹で訴訟民大も多くあるテーマです。

老後2,000万円問題とは、金融庁の報告書において「老後の30年間で約2,000万円が不足する」と発表されたことがきっかけで議論が巻き起こった、老後の資産形成に関する問題です。

「老後の30年間で約2,000万円が不足する」という試算結果

報告書によれば、以下のモデルケースを想定して試算した場合、30年間で約2,000万円の取り崩しが必要になるという計算結果が出ました。

- 夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯

- 夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である

- 毎月約5万5,000円が赤字になる

注意したいのは、2,000万円不足するのはあくまで前提条件通りになった場合です。詳しくは後述しますが、望む生活スタイルによっても保有すべき老後資金は大きく異なります。

なぜ老後2,000万円問題が話題になったのか

ここで、なぜ老後2,000万円問題が大きな話題になったのか、理由を考えてみましょう。以下の3つが指摘できます。

- 日本人の長寿化

- 退職金の減額傾向

- 働き方の多様化

1.日本人の長寿化

日本は世界でもトップクラスの長寿国で、平均寿命は2022年の時点で男性が81.49歳、女性が87.60歳にも達しています。40年前の1982年には男性の平均寿命が74.22歳、女性の平均寿命が79.66歳だったことを考えると、大幅に長寿化・高齢化が進みました。

厚生労働省「令和2年都道府県別生命表の概況」厚生労働省「平均余命の年次推移」

仮に65歳で完全にリタイアし、82歳で亡くなるとしても、17年間は「老後の暮らし」が続く計算になります。75歳前後で亡くなっていた時代よりも7年は長生きすることになるため、老後の生活資金の不足を危惧する方が増えてもおかしくはありません。

老後2,000万円問題の前提条件のように、95歳まで生きたとしたら30年間「老後の暮らし」をすることになるため、相応の預貯金や金融資産を保有しておく必要があるでしょう。

2.退職金の減額傾向

退職金が減額傾向にあるのも、老後2,000万円問題に関心を寄せた方が多かった1つの理由といえるでしょう。

一般社団法人日本経済団体連合会がまとめた「退職金・年金に関する実態調査結果」によれば、大卒で入社し60歳で定年退職した場合の退職金の額の平均額は、2002年9月時点では2512万円だったのに対し、2021年9月時点では2,243万円にまで減っています。

一般社団法人日本経済団体連合会「2002年9月度「退職金・年金に関する実態調査結果の概要」一般社団法人日本経済団体連合会「2021年9月度 退職金・年金に関する実態調査結果」

最終学歴や企業規模によっては2,000万円を割り込むことも珍しくありません。「自分たちが退職金を受け取るころには、もっと少ない額になっているのでは?」と考える方も、老後2,000万円問題には関心を持ったことでしょう。

3.働き方の多様化

働き方の多様化も、老後2,000万円問題に対する関心が集まった理由として考えられます。

退職金が受け取れるのは、企業に正社員として勤務していた方が前提です。しかし、フリーランスや自営業としてご自身で事業を営んでいたり、派遣社員や契約社員として働いていたりした方には、退職金がありません。

このような場合、老齢基礎年金だけでは心許ないため、ご自身で老後資金を確保すべく、貯蓄や金融商品の保有・運用を行う必要が出てきます。

本当に老後資金が2,000万円で足りるのか

先ほど触れた老後2,000万円問題は、「老後の30年間で約2,000万円が不足する」という試算結果が前提になっていました。ここではさらに踏み込んで、さまざまなデータから本当に老後資金は2,000万円あれば問題ないのかを検討してみます。

二人暮らし世帯は毎月2万円が不足

2021年のデータですが、総務省「家計調査年報」によれば、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の1ヵ月当たりの実収入の平均は23万6,576円、可処分所得の平均は20万5,911円でした。

一方、消費支出は平均22万4,436円となっているので、二人暮らし世帯であれば毎月2万円程度が不足する計算になります。95歳で亡くなることを想定した場合、65歳からの30年間で480万円不足する計算になります。

総務省「家計調査年報(家計収支編)2021年(令和3年)Ⅱ総世帯及び単身世帯の家計収支」

この程度の不足額であれば、十分な貯蓄を保有していたり、金融商品で運用を行ったりなど、方法次第では問題なく過ごせるかもしません。

実際は、どちらか一方に介護が必要になったりなどの理由で、これよりもお金がかかることは考えられます。

それでも「2,000万円ないと足りない」とまでは言い切れないでしょう。

ゆとりある生活をしたいなら毎月15万円が不足

一方「高齢になってもある程度はゆとりある生活をしたい」と思うなら、事情はだいぶ異なります。公益財団法人生命保険文化センターの調査によれば、ゆとりある老後生活を送るために最低日常生活費以外に必要と考える費用の平均は14万8,000円とのことでした。

公益財団法人生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

つまり「ゆとりある生活をしたいならあと毎月15万円は必要」といったところです。

なお、ゆとりのために上乗せした分の主な使い道は、旅行やレジャー、日常生活費の充実、趣味や教養とのことでした。

先ほどと同じように95歳で亡くなると想定した場合、65歳からの30年間で必要な額は5,400万円にも達します。

到底2,000万円では足りないのがわかるうえに、実際は病気やけがをした場合の治療費や介護費用もかかるので、より多くの資金が必要でしょう。

生活スタイルによっては2,000万円では足りないかも

ここまでを踏まえると、必要な老後資金は高齢になってからの生活スタイルに大きく左右されることが分かります。

慎ましい生活を送る前提であれば、老齢基礎年金や老齢厚生年金の給付により得られる金額に多少上乗せするだけで特に問題はないかもしれません。

しかし「1年に1回は旅行に行きたい」「子どもが結婚・出産したりした時は援助したい」と考えているなら、2,000万円では不足する可能性が高いです。

このように「老後の資金はいくらあれば良いか」は、どのような生活を送りたいかによっても変動します。

詳しくは後述しますが、高齢になってからのことも含めて、綿密なライフプランを作成しましょう。

老後資金不足に陥らないための6つの工夫

老後資金不足に陥らないためには、工夫が必要です。ぜひ取り入れていただきたい工夫として、以下の6つを紹介します。

- ライフプランを作成する

- 生活費を切り下げる

- 長く働く

- 公的年金はできるだけ遅く受け取る

- 公的年金の上乗せ制度を使う

- 長期積立投資を行い老後資金を確保する

1.ライフプランを作成する

老後において資金不足に陥らないためには、まずはライフプランを策定しましょう。

ライフプランとは、結婚や出産、住宅購入などで変わる将来の生き方を、お金の面も含め具体的に計画にしたものです。

例えば「老後は2年に一度海外旅行へ行きたい」「子どもが結婚するときは資金援助をしたい」など、老後にやりたいことがあれば、それを盛り込みます。

ライフプランを作成することで、老後に必要な貯蓄額がおおよそ分かるでしょう。達成するためにはどのような方法で進めるか、何が問題点になるかも把握できます。

2.生活費を切り下げる

生活費を切り下げることも重要です。65歳以降になれば年金を受け取れるとはいえ、月々の生活費をそれだけでまかなうのは難しいのが実情です。貯蓄があったとしても、浪費すればどんどん減っていきます。

生活の質が下がりすぎない程度で、生活費を切り下げることを心がけましょう。

3.長く働く

できるだけ長く働くことも、老後資金不足に陥らない有効な対策になります。勤務先に定年後の再雇用制度や再就職支援制度があれば活用しましょう。また、資格やスキルを活かして独立起業するのもひとつの選択肢です。

4.公的年金はできるだけ遅く受け取る

公的年金(老齢基礎年金・老齢厚生年金)は、できるだけ遅く受け取りましょう。本来、老齢基礎年金・老齢厚生年金は65歳から受け取れますが、最長で75歳まで給付時期を繰り下げることができます。

1ヵ月給付を繰り下げた場合0.7%増額されるので、75歳まで繰り下げると最大84%増額される仕組みです。仕事で収入があるなど、65歳になってすぐ受け取る必要がない場合は検討してみましょう。

5.公的年金の上乗せ制度を使う

国民年金保険に加入している方(第1号被保険者)や65歳未満で退職した勤務先の厚生年金保険に加入している方(任意加入被保険者)は、国民年金保険料に月額400円の付加保険料を上乗せすれば、将来受け取れる老齢基礎年金の額を増やすことができます。

なお、後述するiDeCoとも併用が可能です。

6.長期積立投資を行い老後資金を確保する

長期積立投資を行い、老後資金を確保することも有効です。例えば毎月3万円を年4%の想定利回りで30年間運用したとしましょう。この場合、最終的な積立金額は2,082万1,482円にも達し、2,000万円をクリアできます。

老後資金としていくらあれば良いのかは、望む生活スタイルによっても異なります。ゆとりがあり、趣味を楽しむ生活を望む場合は、2,000万円では心許ないかもしれません。

現代は、平均寿命が伸びて「人生100年時代」とも形容される「超高齢社会」への突入が予想されています。

そんな中、退職給付額(退職金)は減少傾向にあり、1992年度には企業の92%に存在した退職給付制度が、2017年には80.5%の企業にしか存在しない状況です。

企業規模が小さくなるほど、退職給付制度が用意されている割合も低くなります。

また、退職給付制度が存在する企業であっても、給付金額が減少傾向にあるので安心できる状況ではありません。

例えば、「大学卒業者または大学院卒業者、管理・事務・技術職、勤続35年」というケースでは、1997年に平均3,203万円だった退職金が2017年には平均1,997万円になっており、3~4割程度も減少しています。

近年、転職回数が増加傾向にあることや、働き方の多様化によりフリーランス(自営業・個人事業主)が増えていることもあり、退職給付額が少なかったり受け取れなかったりするケースの発生が予想されます。

そのため、かつてのような「退職給付と年金をベースにして豊かな生活を営む」という老後のイメージに当てはまらない方が増加するかもしれません。

老後の問題は、主に経済的な不安と健康面での不安の2つが挙げられます。

経済的には、老後生活費の不足が大きな課題であり、「老後2000万円問題」として注目されています。

健康面では、高齢化に伴い生活習慣病や認知症などのリスクが高まることが懸念されています。

これらの問題に対処するためには、早期からの資産形成や健康管理、介護保険制度の活用などが重要になります。また、政府や自治体による支援策も期待されます。

-

早期からの資産形成:

若いうちから投資や貯蓄を始め、老後資金を準備することが重要です.

-

健康管理:

健康的な生活習慣を心がけ、生活習慣病の予防に努めることが大切です.

-

介護保険制度の活用:

介護が必要になった場合に備え、介護保険制度の利用方法を理解しておく必要があります.

-

情報収集:老後の資金計画や健康管理、介護保険制度について、積極的に情報を収集することが重要です.

介護費用はどれぐらいかかる?

介護保険

多かれ少なかれ老後資金をどうするかは誰しもが考える問題でしょう。その際に、生活費とは別に介護費用がいくらかかるかを想定していますか?

早い段階で介護が必要になる可能性がある一方で、健康なまま寿命を迎える方もいるので、費用どころか自分の介護が必要かどうかも具体的に考えるのは難しいですよね。そこで、介護費用の実際についてご紹介します。

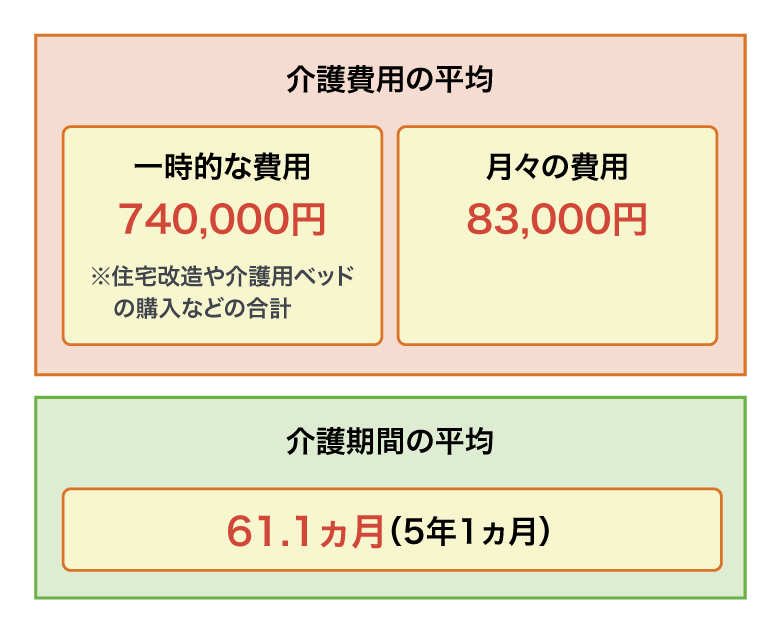

介護費用の平均

(公財)生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(速報版)」によると、住宅を介護しやすく改造したり介護用のベッドを購入したりといった一時的な費用が平均740,000円、介護の月々の費用に平均83,000円が必要という結果になっています。介護期間が平均して5年1ヵ月なので、平均すると総額5,800,000円以上という計算になります。

<図1>介護に関する期間・費用

この金額は、介護保険サービスを利用したうえでの自己負担額の平均です。

介護が必要な状況は人によって違い、あくまで計算された平均値に過ぎませんが、ひとたび介護が必要になると、公的な介護保険制度があってもこれだけのお金がかかってくる場合があることは知っておきましょう。

介護費用の負担を軽くするための介護保険制度

上記の介護費用は公的な介護保険サービスを利用したうえでの平均額です。「介護が必要になってきたのかも…」と感じたら、要介護認定の申請手続きをしておきましょう。

まずは、お住まいの市区町村の窓口で申請し、調査を受けて、介護が必要かどうか・どの程度の介護が必要か(要介護度・要支援度)を決定してもらいます。要介護度が決定したら介護状態に応じたサービスを受けられ、利用上限額までサービス利用料の自己負担は基本的に1割です。

| 状態 | 区分 | 在宅サービス 1ヵ月限度額 |

自己負担額 (1割) |

|---|---|---|---|

| 心身の状態が改善する可能性の高い方で日常生活の一部に支援が必要な状態。 | 要支援1 | 50,320円 | 5,032円 |

| 要支援2 | 105,310円 | 10,531円 | |

| 入浴、排せつ、食事などの日常生活動作について常に介護が必要な状態。

1から5に数字が大きくなるほど介護の必要性が高く、要介護5は生活全般について全面的介助が必要。 |

要介護1 | 167,650円 | 16,765円 |

| 要介護2 | 197,050円 | 19,705円 | |

| 要介護3 | 270,480円 | 27,048円 | |

| 要介護4 | 309,380円 | 30,938円 | |

| 要介護5 | 362,170円 | 36,217円 |

出典:大阪市「介護保険の案内」、厚生労働省「2019年介護報酬改定について」を参考に作成

会社員・公務員だった方の公的年金の受給額は平均約173万円とされていて、平均的な年金受給額の方なら自己負担1割となります。一定以上の収入がある方は2割または3割になることがあります。

なお、利用者の負担が重くなりすぎないよう所得に応じた負担軽減措置や、自己負担の上限額を定める「高額介護サービス費」もあります。

介護施設に入る?入らない?

介護が必要になると、「施設に入る?入らない?」をまず考える方もいらっしゃるでしょう。できれば住み慣れた自宅を離れたくない、でも施設に入ったほうが安心して過ごせるのではないかと気になりますよね。

(1)在宅サービスを利用した場合

在宅介護で自己負担1割なら、1ヵ月の自己負担額の上限は要支援1なら5,032円、要介護5では36,217円です。上限額を超えるサービスを受けると、全額自己負担となります。

そして要介護度が上がるにつれて、ひとりで生活することが難しくなり費用も上がります。また、介護用紙おむつなど自宅で使用する介護用品の購入や、交通手段としてタクシーの利用が増えるなど、介護保険外にも把握しづらい出費があります。家族が介護に通ってくれるなら交通費や謝礼を考える場合もありますね。介護用品については市区町村での補助もありますので、ぜひ介護保険の手続きの際に確認しておきましょう。

(2)施設サービスを利用した場合

介護施設といっても、特別養護老人ホーム、サービス付き高齢者向け住宅、介護付有料老人ホームなどいろいろです。施設サービスの料金は、要介護度や施設の種類、職員の人数、個室か相部屋かなどによって変わります。しかも、施設サービスは、それまでの住まいに替わって施設で生活をする以上、原則として自己負担になる居住費・食費・日常生活費が支払いに含まれます。

<表2>施設サービスの1ヵ月の自己負担の目安

要介護5で介護老人福祉施設(特別養護老人ホーム)のユニット型個室を利用した場合

|

施設サービス費の1割 |

約27,500円 |

|---|---|

|

居住費 |

約60,000円(2,006円/日 ) |

|

食費 |

約43,300円(1,445円/日 ) |

|

日常生活費 |

約10,000円(施設により設定される) |

|

合計 |

約140,800円 |

出典:厚生労働省「サービスにかかる利用料」を参考に作成

「月々の介護費用が平均約83,000円とすると、在宅介護なら平均より低く、施設介護はもっとかかる」と考えてしまいそうですが、在宅介護には介護保険サービス利用の自己負担分以外に見えづらい費用があります。

加えて、在宅介護では介護のプロではない家族にとって体力・気力の面で大きな負担になります。費用面だけで比較して在宅介護に絞るのではなく、施設介護も視野に入れて資金の準備をすることがおすすめです。

民間の介護保険は必要?

年金だけで介護費用をカバーできるか心配なら、介護がはじまった早い段階での一時金や要介護度が進んだら介護年金を受け取れる、任意の民間の介護保険に加入しておくことも検討しましょう。

公的な介護保険制度の介護保険料は要介護認定になっても払込免除はありませんが、任意で加入する民間の介護保険なら、保険会社指定の条件で保険料免除となる場合があります。老後の健康な間の生活を圧迫しないよう、無理のない保険料としておくと安心ですね。

⭐︎⭐︎⭐︎⭐︎⭐︎⭐︎⭐︎⭐︎

老後、一人暮らしの人のために「一般社団法人 終活協議会」の情報もありますが、全てのサービスにはお金がかかるので、きちんと「お金を貯めている人」だけしか使えない情報です。

私も37歳で「大手一部上場企業を退職」しましたが、退職後、すぐにわかったことは、「個人としては一切、社会的に信用がない人間」だということです。