日本の所得水準、50年後は世界45位に後退 日経センター

日本のサラリーマンの平均年収は約460万円です。この数字は、国税庁の「令和5年分 民間給与実態統計調査」によるものです。

いつの時代も、「他人のお金を勝手に動かして儲かる」ように見せる「金融業」が人気です。

「平均年収が高い会社」ランキング全国トップ500を「東洋経済」で見ると、

1位のM&AキャピタルパートナーズはM&Aの助言を行う企業。

注)私のアメリカ社長会でアドバイスした会社

平均年齢は32.2歳と若いものの平均年収は2688万円と高額だ。事業承継目的のM&Aのニーズは高く、好待遇で優秀な人材を惹きつけている。

2位は大阪に本社があるキーエンスが入った。

注)私の「札幌の社長会」でアドバイスした会社

平均年収は2182万円。工場の自動化に不可欠なFAセンサーなどを製造する検出・計測制御機器の代表企業。他社にマネできない独自技術で好採算を実現し、高給体制を維持している。

3位はヒューリックで平均年収1803万円。

注)私の「札幌の社長会」でアドバイスした会社

既存ビルの建て替えと高層化で急成長する同社は、総合不動産に次ぐ規模まで保有物件を拡大している。このほか、総合商社などがトップ10にランクインした。

注)100位まで企業は全て札幌の社長会で私がアドバイスした会社です。

世界で働く人たちを見ると、日本人ほど真面目に働き、「サービス残業は普通」と思い、「休日出勤」も普通にする労働者は世界にいません。

つまり、サラリーマンの年間労働時間を「年収で割る」と、下手をするとコンビニのアルバイトの姉ちゃんより安い時給が実態なので、460万円では結婚して子供を大学に行かせるお金はないので、みんな奥さんがパートか社員になって650万円前後で子供を育てているのが「日本の実態」です。

「日本には年収1000万円の壁」があるし、勤める会社もそれほど利益率が上がらない会社が多いので、アメリカの平均年収は、約94,700ドル(約1,319万円)です。

これは、日本の平均年収約461万円(約3万1,100ドル)と比較すると、かなり高い水準です優秀な人たちはアメリカに行ってしまう可能性が高いので困ります。

アメリカ人は「サービス残業」はしないし、「休日出勤」をさせた会社の社長は告訴されるので、絶対に「実働時間だけの結果」なので、たくさん働いても年収が上がらない日本人は「能力がない」と思われてしまうし、世界の優秀なホワイトカラーは株投資も含めていくつもの仕事を同時にしているので公表年収の2倍以上は持っています。

私がサポートした「札幌の社長会」は一部上場企業が多かったので、「優秀な人材を日本から出さない対策」を日本全体でお願いしましたので、みんな協力して日本を守ってくれています。

しかし、田舎の中小企業は売上も利益も少ないので、年収1000万円なんて夢の夢なのです。

「今の日本の税率」だと年収1000万円を超えた人は一気に「所得税」が上がるので、1300万円を超えないと実質賃金は減る計算になります。

こういう計算をしていた私はよく14年間も安月給でサラリーマンをやったと思いますが、私はお金よりも「やりがい」を優先する人間だし、「喧嘩上等のダイエー」が自分の性格に会っていたので、どんなに辛い仕事でもタダでいろんな仕事を引き受けた結果、世界中のいろんな資格ももらいましたが、「全て無償」なので貯金をしておいて本当に良かったと思います。

「吉岡一門のルールは借金禁止」なので、家でも車でも貯金をしてから買うのが、普通ですので普段はコツコツ貧乏を続けています。

私も「吉岡一門の資産」の合計金額を知ってからも「自分に贅沢はさせない」と腹に決めて全ての博打(パチンコ・麻雀・競馬競輪)を一切辞めて「自営業」を続けた結果、やっと60代になってから「自分の家」を持てるようになりました。

20年間もボロな一軒家の借家を借りて自分で家をホームセンターで買った部品で床材とクロスの全面張り替えをして150万円かけてお風呂も修復したので、大家に家賃として「2000万円」も払ったのでやっぱり「土地持ちの不労所得」には敵いません。

結婚はしても「夫婦別会計」にしたので、相手の収入を期待しないで貯金するようにした結果、妻が介護費用が月15万円もかかるのに、妻の年金は2ヶ月で15万円なので、「毎年90万円の赤字」になり、妻の貯金は底をつくので私の貯金で支えるしかない現状です。

そんな私が親も家族も全員貯金をしないで好き勝手に生きた人たちを「助ける義務」はないので、「新しい日本」になった時には「生活保護廃止」、残業させた企業には「罰金制」、休日出勤させた企業は「倒産に追い込む法律」を盛り込むようにスタッフに言ってあります。

大きな問題は「真面目に働いても年金が少ない」私のような人間を救済するように指示したので、毎月100万円以上も年金をもらっている人の年金積立を切り崩し、「真面目に勤めている労働者の年金」に回す予定です。

「国土交通省の道路や橋や河川工事と上下水道の復旧工事」は最優先ですが、電磁パルスで壊れた「通信設備」はそのまま放置しておく予定なので、全ての通信手段は全て無くなるので、「新しい国の通信方法」だけになると思います。

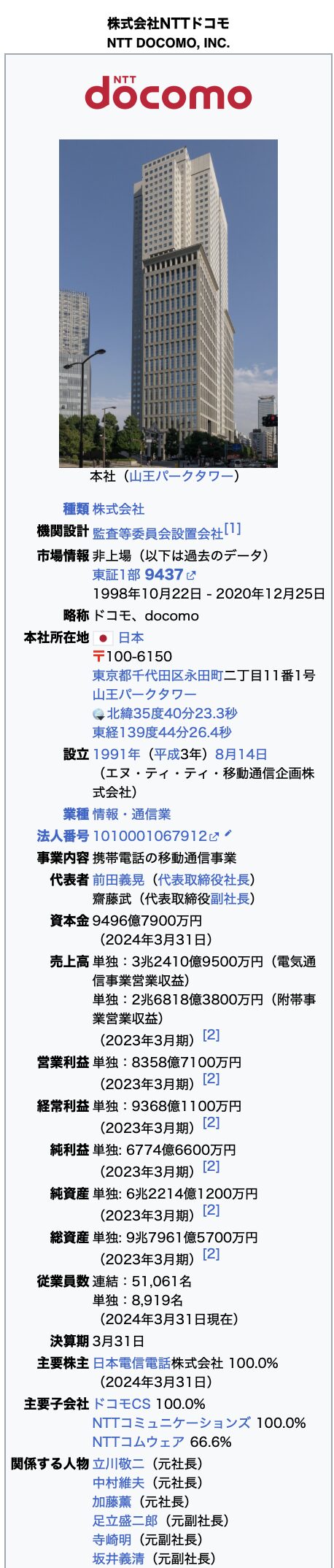

「Apple社のiPhone」と「NTTドコモ」以外の人は、50年前の生活に戻って質素に生きて下さい。

「NTTドコモ」は1998年に私が作らせた会社なので「国防契約」もしていますので、一番最初に復旧させます。

「NTT、ドコモのTOB成立 上場廃止へ」

日本経済新聞 2020年11月17日 11:15

NTTは17日、通信子会社NTTドコモを完全子会社化するためのTOB(株式公開買い付け)が成立したと発表した。

16日までに8億1501万株の応募があり、保有比率はドコモの自己株式などを除き91.46%に高まる。買い付け総額は約4兆2500億円にのぼる。グループの力を再結集し、通信事業の競争力強化を狙う。

【関連記事】

NTTは9月29日に完全子会社化を発表した時点でドコモ株の66.21%保有しており、9月30日から11月16日までTOBを進めてきた。

16日までに応募しなかった株主からは、TOB価格である3900円で強制的に株式を買い取る。こうした株主に対して売り渡し請求をしたうえで、ドコモは12月に上場廃止となる見通し。

完全子会社にした後は、ドコモの携帯電話料金の引き下げなどに取り組む。NTT傘下のNTTコミュニケーションズやNTTコムウェアのドコモへの移管などグループの連携を強化する。

注)私の許可なく勝手にドコモをNTTに吸収したので、このケリは付けます。

ここから先の情報は、「GDP(国内総生産)」とか「GNP(国民総生産)」に興味がない人は読まなくていいので、興味がある人だけお読み下さい。

日本経済研究センターは今後50年の長期経済予測をまとめた。

所得水準を示す1人当たりの実質GDP(国内総生産)について、日本は2024年の29位から75年には45位に下がる。

世界の中位群に後退する。成長底上げには人工知能(AI)などデジタル技術の活用や雇用慣行の改革が必要と提起した。

日経センターはおおむね5年ごとに独自の長期経済予測を公表している。香港と台湾を含む83カ国・地域を対象とした。今回は中間報告で、今夏にも日本経済の改革シナリオを盛り込んだ最終報告をまとめる。

日本全体の実質GDP(国民総生産)は、24年の4位(3.5兆ドル)から75年に11位(4.4兆ドル)となる。マイナス成長は回避するものの、71〜75年の平均成長率は0.3%にとどまる。

国別GDPでは、米国と中国が1位と2位を維持し続ける。ともにAIの活用で情報サービスや金融・保険を中心に生産性が上がる。日本は米中よりもこうした産業の厚みがなく、AIによる生産性押し上げ効果は乏しい。

人口動態も独自に推計した結果、1人の女性が生涯のうちに産む子どもの数の平均値を示す合計特殊出生率は、中国は75年に0.8となった。その結果、GDP規模の米中逆転は起きないとの試算になった。

1人当たりGDPについて日本は75年に4万5800ドル(現在の為替換算で約690万円)と24年比で1.6倍となるものの、主要7カ国(G7)では最下位の状態が続く。

75年に韓国は21位となり、およそ7万9200ドルとなった。日本の所得水準はチェコ(27位)、スロベニア(28位)などの中東欧諸国や、ブルネイ(33位)、カザフスタン(36位)、ロシア(42位)なども下回ることになる。

人口減による働き手の減少が経済成長を下押しする。日本の合計特殊出生率は40年代半ばから75年まで1.1となった。過去最低だった23年の1.20を下回る。

日本への流入から流出を差し引いた純移民数は年23万〜24万人程度とする。世界5位の移民受け入れ国となる。

それでも75年の総人口はおよそ9700万人まで減る。在留外国人数は1600万人を見込む。外国人の安定的な流入が、成長を維持する最低条件となる。

日本経済の底上げには、デジタル技術の活用による生産性の一段の底上げが欠かせないと提起した。定年制や正規・非正規の待遇格差といった雇用慣行の改革や、教育への公的支出の拡大が労働参加率や生産性の引き上げにつながると訴えた。

世界全体の成長率は生成AIの活用による生産性上昇などで21〜30年は平均3.3%と高まる。その後、主要国の人口減少が重荷となり、71〜75年には1.3%に鈍化する。世界全体の合計特殊出生率は75年に1.7まで落ち込み、人口を維持できる水準を大きく下回る。

地域別では東アジアの人口が6億人以上減り、東南アジア・南アジアも将来は人口減に転じる。アフリカは加速を続け、40年代半ばに東アジアを上回る。

世界のGDPについて、トランプ米大統領が打ち出す政策の影響が長期化すれば米中逆転が起きる余地は残る。

米国が26年から年100万人規模の不法移民の強制送還を12年続け、正規移民の入国を厳しくした場合は成長力が落ち込み、49年に中国のGDPが米国を抜くとの見通しになった。

標準シナリオでも新興国の影響力は拡大する。75年のGDP規模はインドが3位、インドネシアが5位になるなどアジアの新興・途上国の存在感が高まる。

ブラジルやロシア、インド、中国など有力新興国で構成するBRICSに正式加盟する10カ国合計のGDPは、75年に米国の1.4倍に拡大すると予測する。

日経センターは「米国は単独では対抗できず、G7との連携が重要性を増す」と強調した。

包括的・先進的環太平洋経済連携協定(CPTPP)12カ国に欧州連合(EU)27カ国が加盟すれば、BRICS経済圏に迫る「超巨大自由貿易圏が誕生する」との見方も示した。

BRICSの名称は、米ゴールドマン・サックスのエコノミストだったジム・オニール氏が名付け親とされる。同社が22年にまとめた調査では、75年のGDPは中国が首位となり、インド、米国、インドネシア、ナイジェリアが続くと予測していた。

日経センターは生成AIや人的資本による生産性の上昇、移民の影響を予測モデルに織り込んだ。これらの推計手法の違いが結果の差に表れた。

IMF(国際通貨基金) 世界経済見通し 政策転換の中、重要な分岐点に

世界経済成長は減速する見込みで、大きな政策転換が進むにつれて下振れリスクが高まるだろう

世界経済は、前例のない一連のショックに長期間耐えた後、安定したようすだった。成長率は勢いが欠けつつも安定していた。しかし、世界中の政府が政策の優先事項を変える中で状況は変化し、不確実性が過去最高の水準にまで高まっている。

世界経済の成長率予測は、実効関税率が100年ぶりの水準に達したことや、非常に予測不可能な環境であることを反映して、2025年1月の 「世界経済見通し(WEO)改訂版」から大幅に下方改定された。

世界の総合インフレ率は、1月の予想よりもやや遅いペースで減速する見込みだ。

貿易摩擦が激化し、金融市場の調整が進む中、見通しにおいては、下振れリスクの高まりが目立つ。政策スタンスの分岐・急変化や、センチメントの悪化により、国際金融情勢がさらに厳しさを増す可能性がある。

貿易戦争の激化と貿易政策の不確実性の高まりによって、短期的、長期的双方の成長見通しが一段と抑制される恐れがある。国際協力の後退は、よりレジリエントな世界経済に向けた前進が阻害されかねない。

この重要な局面において、各国は、政策ギャップと国内の構造的不均衡へ対処しつつ、予測可能な安定した貿易環境を促進し国際協力を促すために建設的に取り組むべきである。

これは、内外の経済安定性の確保に役立つ。第2章で論じているように、成長を刺激し、財政圧力を緩和するために、健康な高齢化を促進し、高齢者や女性の労働参加を促進する政策を実施し得る。

さらに、第3章で詳述しているように、移民と難民の社会統合を改善し、スキルのミスマッチを緩和することによって、生産性の向上を促進することができる。

*2025年4月WEOの第1章および統計別紙における推計と予測は、2025年4月14日までに入手可能だった統計情報に基づいているものの、最新の公表データが全ての場合において反映されているとは限らない。

レポートの各章

第1章 世界の展望と政策

世界経済の成長は、勢いが欠けつつも安定していた時期が続いた後、政策転換と新たな不確実性を背景に、減速する見込みだ。

総合インフレ率は、一部の国で上方改定されたものの、世界全体ではさらに減速すると見込まれる。経済見通しのリスクは下振れ方向に傾いている。

貿易摩擦の激化や政策が引き起こす不確実性の高まりは、成長をさらに抑制する可能性がある。政策転換は、国際金融情勢の突然の厳格化と資本流出につながり、特に新興市場国に影響を与える可能性がある。

人口動態の変化は、財政の持続可能性を脅かしかねない。また、最近の生活費危機によって社会不安が再燃することもあり得る。国際開発援助がより限られてくると、低所得国では、債務が一段と膨らみ、生活水準が脅かされかねない。

この重要な局面において、国内経済の安定を確保し、それによって世界的な不均衡を改善するようにしつつ、国際的な協力を促すために、政策を調整しなければならない。

第2章 シルバー経済の台頭:高齢化の世界的な影響

世界人口の高齢化に伴い、各国で人口動態が大きく変化している。これには大きな意味合いがある。

第2章では「シルバー経済」の台頭を探り、健康な高齢化の度合いとその労働市場への影響、人口動態の変化による広範な経済的影響、高齢化の悪影響を緩和するための的を絞った政策の役割に焦点を当てる。

分析では、高齢化が成長の鈍化や財政圧力の増大などの課題をもたらす一方で、健康な高齢化が重視される傾向により、労働参加率を高め、労働寿命を延ばし、生産性を向上させるという希望の光があることが明らかになった。

本章では、健康な高齢化を支援し、高齢者の労働参加率を高め、労働人口の男女格差を縮小する政策の重要性を強調している。人口動態の逆風が吹く中、各国は、こうした戦略を活かすことにより、成長を押し上げ、財政バッファーを再構築すべく、シルバー経済の潜在力を活かすことができる。

第3章 旅路と分岐点:移民と難民政策の波及効果

移民や難民の流れは、公の議論における定番のテーマとなった。第3章では、移民・難民政策の厳格さを変えることがいかに、人々の国内および国を超える行き先の選択、また、その法的選択肢を左右し得るかを分析する。

例えば、政策を厳しくすれば、人の流れを新たな目的地へ変えることができる。こうした目的地の国々は、短期的には現地のサービスへの負担から生じる課題に直面し得るが、最終的には、長い目で見て恩恵を受ける。

新興市場国や発展途上国のように、新たに来た人たちを統合する上での課題が大きい国々、また、移民のスキルが現地の労働市場のニーズにうまく合っていない国々では、コストがより深刻になる可能性が高い。

インフラ投資を増やし、民間部門の発展を促進することにより、恩恵をより早く被ることができる。国際協力は、短期的なコストを各国間でより均等に分配する環境を作り、これも追い風となる。

三菱総合研究所 世界・日本経済の展望|2025年5月

世界経済

①トランプ関税による景気下押し

②各国・地域の政策対応による景気下支え

米国以外の国・地域間での経済連携強化も、関税の逆風への防波堤となる。EUはFTA交渉を活発化させているほか、中国との関係改善を探る動きもみられる。中国は、自由貿易体制の維持を強調しつつ、各国との外交・連携を積極化している。ASEAN、BRICS、GCC諸国など、途上国間で経済協力を緊密化する例も多くみられる。