銀行の「現金取り引き」に手数料がかかります!

大手銀行の「現金取り引き」に手数料を取ることが決まりました。

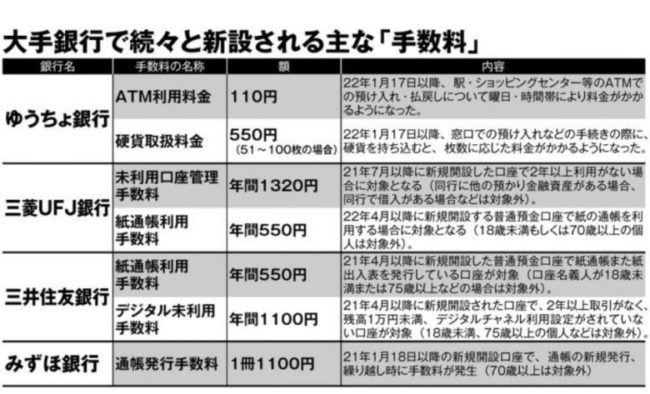

窓口では硬貨の取り扱いが有料になります。

年配の人たちは、キャッシュカードも持たず、通帳と印鑑だけで持っている銀行が多数ありますが、痴呆や入院時に、家族がお金を引き出そうとしても、本人許可が必要ですし、100万円以上の引き出しを銀行は嫌がりますので、緊急時のお金の引き出しができなくなります。

全国の銀行も足並みを揃えて、お金の出し入れに手数料を取る時代になりますので、早めにインターネットバンキングにして通帳を使わない方法を覚えて下さい。

個人のお金を少額の利子で預かって、多額の金利を付けてお金を貸す銀行・貸金・高利貸しなどの金融業は、実態経済ではできない「信用ローン」という商売を生み出して大儲けしましたが、0.001%の金利しかつけないくせに、大事なお客様からドンドン手数料を取ることに疑問を感じませんか?

これは、すぐに全国の銀行に広まるので、早めに、インターネットバンキングに変更するか、預金を「ネット銀行」に切り替えて下さい。

現在の「ネット銀行」やインターネットバンキングは、スマホから登録して、すぐに使えるものが多くなりましたので、パソコンやスマホの操作が出来る人は、すぐに登録して下さい。

銀行側が、今まで無料だった「サービス」を手数料化にする理由は、人員削減と支店統合が目的ですので、早めに次の職場を探して下さい。

インターネットとAIが組み合わせた今のシステムは加速していますので、預金高が10億円、100億円以上の大口の顧客以外の個人口座に人員を配置したり、支店を出し続けるメリットが銀行側に無くなったことが原因です。

国のお金を管理している行政側や日銀関係者は、日本国内の見えないお金を「見える化」するために、2022年から税務処理を全てデジタル化にしましたし、今後、紙の領収書保管義務が無くなりました。

国の税収を集めることが仕事の国税庁は、日本国内の全てのお金の流れを表に出して管理することで、今より多くの税収を集めることが目的です。

その理由は、日本が今後、大幅な少子化の時代に入りますので、個人資産の相続税、贈与税などの個人の銀行口座のお金の流れを「見える化」することで、もっと多くの税収が徴収できるからです。

さらに、2023年には大幅なインフレが日本国内で起きると私は予測していますので、どうぞ、今後を考えたお金や資産の管理をして下さい。

銀行関係者の人たちは、今後、人員を割くべき部署と、無人化する部署が切り離され、銀行の統合が増えますので、転職も考えて下さい。

お金を出し入れするキュッシャディスペンサー(CD機)も、コンビニの端末が増えたことで、個人個人のサービスは全て有料化の時代になります。

預金高が10億円以下の一般の庶民の皆さんは、現在の安い金利が続いている間に預金を他の銀行に移動して、一行1000万円以内の預金に資産を分散して下さい。

2023年に大幅なインフレが起きると私は予測しいますので、銀行倒産も起きるでしょう。

外債や金融証券を扱わない銀行(楽天銀行やセブン銀行など)のように、一般の銀行業務をしていないネットバンキングの方が個人にとっては便利な時代になっています。

銀行1行1,000万円まで預金を補償する「ペイオフ制度」を知らないで、ひとつの銀行(一行)に1000万円以上持っている人は、銀行倒産の時に全ての預金が一瞬で消えて無くなることも覚悟して下さい。

バブル時代のあとに、銀行や証券会社など多くの金融会社が倒産し、個人資産が一瞬でなくなった人たちはたくさんいますので、「ペイオフ制度」のことを自分で調べて資金移動し、管理してて下さい。

対応策としてオススメは、銀行預金や株式で持つより、土地や山、畑などの「資産」で持つ時代に入ったのです。

「資産」で持っていれば、お金の価値が半分になっても、土地は半分になりません。資産を転がして儲けたい人は別として、親や家族が頑張って貯めたお金を有効に次の時代に使えるように考えましょう。

個人で資産を持ちたくない人や、自分では使いきれない預金がある人は、日本の未来を考えて活動している「地球創生基金」に寄付して下さい。

将来を考えた資産とお金の使い方を知恵を出し合って、有効に次の世代へ繋ぐことを考えて活動しているのが、地球創生の活動です。